by

by Sehingga hari ini, angka jangkitan nanovirus Covid-19 semakin meningkat. Aku tak nampak pun lagi bila dijangka tamat jangkitan wabak semua ini. Aku serahkan pada yang pakar.

Selain isu kesihatan sekarang ini, satu lagi isu yang aku risaukan, ekonomi. Pakar-pakar ekonomi sudah mula memperkatakan ekonomi dunia dan negara di ambang kemelesetan. Tabung Kewangan Antarabangsa (IMF) meramalkan pandemik Covid-19 akan mencetuskan kemelesetan ekonomi global pada 2020 dengan kesan buruknya sama seperti krisis kewangan pada 2008 atau lebih buruk lagi.

Ekonomi negara dijangka berdepan kemelesetan teknikal tahun ini berikutan cabaran luaran dan domestik berterusan.

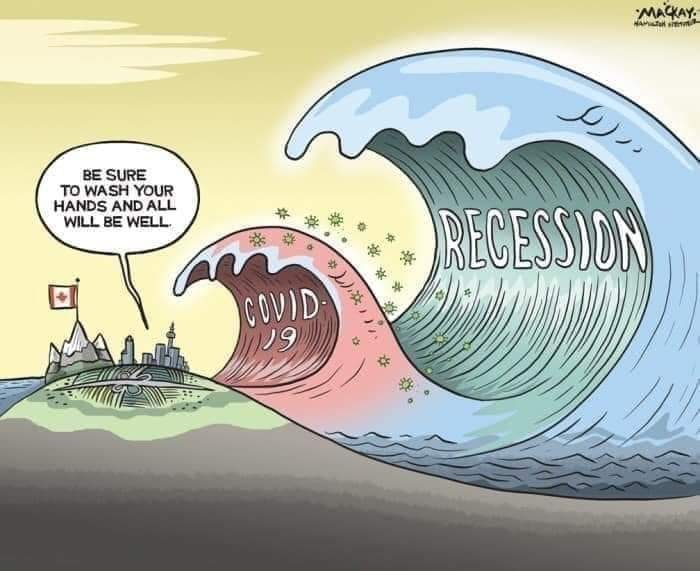

Apa Kaitan Covid-19 dan Kemelesetan Ekonomi?

Tengok gambar kat atas, baru lebih jelas persoalan yang aku utarakan itu. Risau tak?

Dalam pada kita fokus bersihkan tangan, tak keluar rumah, seronok dengan kelonggaran Work From Home dan tak sabar menunggu duit Pakej Rangsangan Ekonomi, satu wabak yang lebih bakal menyusul.

Aku pasti belum ramai lagi yang masih belum sedar kedatangan ‘wabak ekonomi’ ini. Bukan aku saja nak menakut-nakut, tapi menurut pakar ekonomi, krisis ekonomi 2020 bakal tiba. Kemelesetan ekonomi bukanlah perkara luar biasa kerana ianya pernah berlaku di negara kita

Dalam sejarah hebat negara Malaysia telah melalui 6 kali zaman krisis ekonomi;

1. Krisis ekonomi 1974 – akibat kenaikan harga minyak perang Mesir-Israel. Sebagai sebuah negara berasas perindusrtian, Malaysia kena hit agak teruk masa ni.

2. Krisis ekonomi 1978 – akibat Revolusi Iran. Tapi tahun tak lah teruk sangat, cuma KDNK meguncup quite significant.

3. Krisis ekonomi 1985-1987 – harga komoditi dunia macam petroleum, sawit dan timah jatuh merudum. Ekonomi lembab. Duration ni antara yang sakit sampai kerajaan tak cukup fund nak manage administration.

4. Krisis ekonomi 1997 – akibat krisis kewangan Asia. Serangan matawang yang bermula di Thailand merebak ke negara sekitar. Habis jatuh bukan setakat nilai matawang, nilai saham dan nilai aset. Masih ingatkan dasyatnya macam mana kan?

5. Krisis bubble dotcom 2000 – belum sempat fully recover financial crisis 1997, KLCI kena hit lagi sekali masa ni. Value drop almost 50% akibat spekulatif melampau berkait internet da teknologi.

6. Krisis ekonomi 2009 – akibat subprime mortgage issue di Amerika. Kegusaran pasaran kewangan merebak. Malaysia amalkan dasar pasaran ekonomi terbuka, so memang teruk lah export semua merudum. Aset kewangan rugi, income negara merosot.

Dan pada tahun 2020 ini, sekali lagi akan berlaku. Namun, krisis ekonomi pada tahun ini pada aku sangat luar biasa. Di luar imaginasi kebanyakan orang. Mana pernah dilihat ketika krisis, orang awam perlu duduk diam di rumah, shopping mall 100% ditutup, penerbangan antarabangsa keluar masuk negara dihalang, hotel-hotel ditutup, pejabat korporat yang bukan dalam sekotor kritikal diarah henti operasi selama sebulan! Bak kata pepatah, “Sudah jatuh, ditimpa tangga”

Akibat serangan deadly virus, Covid-19, status ekonomi, bukan sahaja Malaysia tetapi turut melibatkan ekonomi dunia merudum dengan kadar luar biasa. Tambahan pula dengan kejatuhan harga minyak mentah dunia serendah USD28 setong pada hari ini. Malaysia sebagai negara pengeluar minyak pasti akan teruk terkesan kerana hasil minyak dan gas merupakan hasil utama pendapatan negara. Hasil kedua tertinggi pendapatan negara pula iaitu pelancongan juga terjejas teruk akibat penyebaran pandemik Covid-19.

Situasi ini turut dikenali sebagai Global Recession.

Langkah Seterusnya?

Tiada jalan untuk kita elak krisis ekonomi ini kerana ianya sudah pun bermula dan kita sudah pun berada di dalam situasi itu

Yang perlu kita buat, hadapi krisis ini dengan bijak.

Kalau dilihat pada Pakej Rangsangan Ekonomi yang diumumkan oleh Perdana Menteri semalam, kerajaan berusaha sedaya upaya untuk rakyat memegang simpanan tunai. “Cash is king”. Terma ini sangat popular ketika zaman pemerintahan DS Najib. Ada pro & cons. Satu persatu negara dalam dunia sedang menggunakan pendekatan “cash is king” untuk menyelamatkan ekonomi mereka dari krisis kesihatan dan ekonomi. Benda paling best dalam pakej tersebut adalah rakyat memiliki lebihan tunai untuk memastikan kelangsungan hidup rakyat dan ekonomi dipelihara dalam keadaan negara yang susah sekarang.

Aku faham, ianya masih tidak mencukupi. Lebih-lebih lagi jika rakyat tersalah langkah dalam berbelanja. Lagi teruk dan sengsara untuk hadap krisis ekonomi yang akan berterusan tanpa kita pasti bila ianya akan berakhir.

Bersedia Hadapi Krisis Ekonomi?

Jadi macam mana cara terbaik menghadapai krisis ekonomi ni?

Apa persediaan yang kita mampu buat jika menerima memo syarikat meminta kita bercuti dan dipotong gaji?

Adakah kita ada pelan kontigensi sekiranya berlaku kepada diri kita?

Bagi yang sudah mempunyai persediaan, maka teruskan dengan perancangan sedia ada tetapi bagi yang masih belum ada segeralah berbuat demikian kerana kita tidak tahu apa yang akan berlaku seterusnya.

Pada pendapat aku, ikut kata pepatah “Sediakan payung sebelum hujan“. Kata-kata ni selalu aku dengar daripada umi ayah aku sejak kecil. Dalam hidup dalam dunia moden sekarang ni, amalan MENABUNG atau menyimpan sejak awal sangat penting. Janganlah bila dah susah baru nak mula menabung.

Simpanlah sebahagian pendapatan bulanan kita sebagai tabung kecemasan. Yang boleh digunakan di saat-saat seperti sekarang ini. Yang rasa dirinya terlambat untuk menyimpan, downgrade-lah gaya hidup sekarang. Seperti yang aku kongsikan di blogpost Apa Perlu Aku Buat sebelum ini.

Ini hanyalah sekadar pendapat aku. Di bawah ini juga, aku kongsikan pendapat Tuan Faizul Ridzuan, seorang pakar dalam pelaburan hartanah dan speaker dalam industri hartanah di Malaysia.

Ada beberapa perkara penting yang anda boleh lakukan SEKARANG untuk simpan lebihan cash sebagai emergency fund especially jika masih mempunyai pendapatan.

1) Gaji tetap: Simpan dan jimat penggunaan.

2) KWSP Akaun 2: Keluarkan saja RM500 setiap bulan untuk disimpan. Pakai hanya jika perlu/emergency sahaja.

3) Jika ada investment lain seperti rumah, emas, unit trust dll, simpan sebagai backup.

Ini adalah backup terakhir yang boleh digunakan. Kekalkan perlindungan life takaful/medical card pada masa getir ini.

4) Jika ada hutang di bank seperti rumah, kereta dan personal loan, ambil kesempatan untuk TANGGUH BAYARAN dan simpan lebihan cash sebagai emergency savings.

Yang kaya dan mampu, kalau mau bayar, bayar sahaja tapi ini diguna pakai untuk golongan yang perlu extra savings dan extra cash especially yang rasa kedudukan career mereka di hujung tanduk.

5) Jika anda dapat full salary bulan ini dan merupakan kakitangan swasta yang bekerja di small company, expect juga salary cut by 30-70% for the next few months (expecting the worst is better to get yourself prepared).

Big company, jangan terlalu selesa juga.

Expect the worst.

Sebab in order untuk sustain their business, they have to do something (if you are the boss you will understand).

Sebab if they don’t, potensi mereka gulung tikar sekali dengan pembuangan kerja amatlah tinggi.

Keep the unemployment rate low. So win-win situation, you help your bos, your bos will help you too.

Better to get salary cut daripada tiada kerja langsung sebab ingat, during recession period, tiada or less employment opportunity.

Stay where you are now and hold on. Be kind to your boss and your boss will help you too.

6) Jika anda house owner or penyewa, expect juga tiada atau minimal house rental reduction.

Untuk house owner yang kaya dan mampu, yes they can give free rental to their loyal and good tenant.

Tapi bagi house owner yang mempunyai tempoh baki pinjaman yang masih panjang, please collect your house rental tapi boleh bagi diskaun (atas budi bicara anda sendiri) dan tengok status kewangan penyewa anda samada mereka ada salary cut atau jobless atau receive normal salary.

Sebab melihatkan kepada baki tempoh pinjaman anda di bank, jika tempoh pinjaman ada baki 30 tahun, interest vs principal yang anda bayar adalah 70% dari installment rumah (jumlah yang sangat besar).

You will pay now or later sama juga maksudnya it is a cost to you. Win-win situation juga.

Be kind to your tenant and your tenant will survive and help you too.

7) Jika anda berkemampuan, bersedekahlah walaupun sikit.

Insyaa Allah dalam rezeki anda yang mengalir, ada rezeki mereka yang kurang berkemampuan juga.

8 ) Jika anda sudah ada emergency fund yang cukup baru lah fikir untuk beralih kepada penyelesaian hutang lama.

Contohnya, melalui Moratorium, hutang/komitmen installment rumah + kereta + personal loan anda adalah RM2,000/sebulan.

Hutang kad kredit RM10,000. Anda hanya perlu 5 bulan untuk tutup hutang tersebut.

Tapi ini hanya sesuai bagi yang sudah cukup emergency savings ya. Priority disini adalah untuk kumpul emergency savings dahulu.

Itu sahaja perkongsian daripada beliau. Semoga segala urusan kita dipermudahkan oleh Allah SWT. Stay At Home, Stay Safe guys!

Yelah, semua yang mendatangkan duit, yang menjana ekonomi kita terhenti… saya tak terpikir tahun 2020 sangat besar dugaannya…

Moga kita takkan berhenti berdoa semoga masalah ini segera berakhir