by

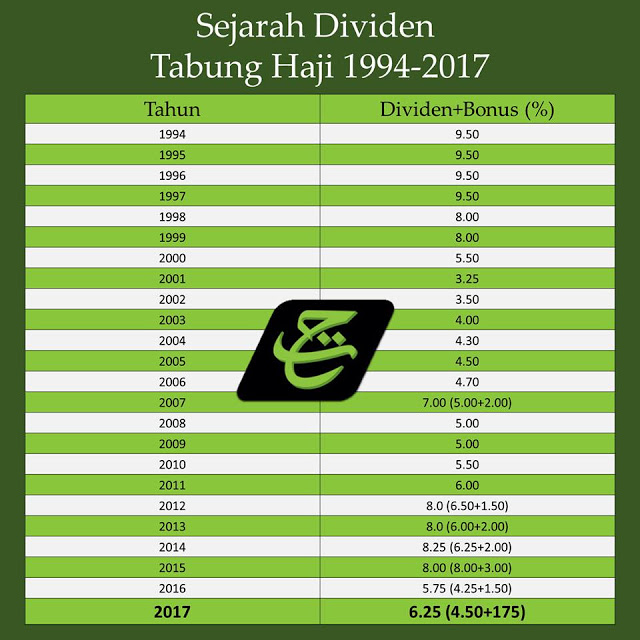

by Minggu lepas, Tabung Haji telah mengumumkan hibah kepada pendeposit sebanyak 1.25% bagi tahun kewangan 2018. Alhamdulillah, manipulasi akaun membolehkan hibah diisytihar pada kadar yang tinggi walaupun jurang defisit terus meningkat.

Adakah ini bermakna sekiranya Tabung Haji dan Kerajaan terkini tidak melakukan manipulasi akaun, hibah 1.25% tidak berjaya diumumkan? Wallahua’lam..

Sebenarnya bukan isu yang ingin aku kongsikan di sini.

Aku tertarik dengan suara-suara sumbang dan komplen daripada pendeposit yang tidak berpuas hati dengan kadar hibah yang diperolehi.

Tak boleh nak salahkan suara-suara komplen mereka juga. Mereka ada hak untuk bersuara, tapi tak semestinya suara-suara itu berada di jalan yang benar.

Mungkin ramai yang salah faham. Kita menyimpan duit dalam Tabung Haji, bukan bermaksud anda melabur dengan Tabung Haji tau.

Baca balik kontrak simpanan dengan Tabung Haji. Tabung Haji adalah tabungan ‘Wadiah Yad Dhamanah’. Bermaksud Tabung Haji menyimpan wang anda, dan mereka berhak laburkan wang anda dan pada masa yang sama mereka harus menjamin wang anda.

Dalam kontrak ini, pihak Tabung Haji sebenarnya tak wajib pun menjanjikan sebarang manfaat hasil daripada pelaburan mereka.

Jika nakkan keuntungan yang lebih tinggi, perlulah melabur ke dalam instrumen pelaburan yang betul. Tetapi harus tahu, pulangan yang tinggi, risikonya juga tinggi.

Tetapi dengan ilmu yang mantap, kerugian dapat diminimakan, dan keuntungan dapat diganda gandakan.

Jadi, apa yang perlu kita lakukan?

Pertama, kena bertenang.

Kedua, jangan dengar cakap orang. Aku pasti, kau orang mesti terdengar ajakan ‘mengarut” untuk keluarkan semua duit daripada akaun Tabung Haji. Nasihat aku, jangan. Biarkan duit kau terus berada dalam tu. Setidak-tidaknya, jaminan untuk mendapat giliran menunaikan Haji masih ada. Jika dikeluarkan semua duit dalam akaun kita, secara automatik, giliran untuk mendapatkan kuota haji terbatal.

Ketiga, ada rezeki lebih, carilah peluang untuk melabur di dalam instrumen lain yang patuh shariah.

Nak Melabur Di Saham Bursa?

Boleh, ada je saham yang patuh shariah.

Jika kau hanya dengar player Bursa dapat untung 100% dlm masa sebulan, kena tanya dulu ilmu dia sedalam mana. Ya, memang boleh dapat 100%, jika ada ilmu+right timing. High return high risk.

Lagi pun, kau kena manage sendiri pelaburan tu, untung/rugi pun kau sendiri-sendiri.

Nak deposit dalam ASB?

Lebih baik.

Lagi pun, ASB dah “Patuh Shariah” kan, ada dividen. RM1= 1 unit forever.

Labur Dalam Unit Trust?

Lagi Lagi Lebih Baik.

Nak simpan jangka masa panjang, letak dalam dana Ekuiti..nak guna dalam jangka masa pendek, letak dalam dana Bond. Bagaimana pula tahap risiko? Amat minima dan sangat “manageable risk”.

Kelebihan melabur dalam Unit trust ni, banyak. Yang paling best, akan ada “fund manager” yg uruskan duit pelaburan kau. Juga ada Konsultan yang kau boleh diskas sebelum melabur dan juga semasa melabur. Sedut ilmu pelaburan daripada mereka. Oh ye, salah seorang daripada Konsultan yang ada dalam Malaysia ni adalah JMR a.k.a akulah tu.

Kalau Konsultan pasif, desak dia ajar ilmu pelaburan tu. Kalau tak, tukar konsultan haha..

Apa potensi keuntungan melabur dalam Unit Trust ini? Ada keuntungan daripada dividen dan Capital Gain.

Keuntungan Capital Gain? Contohnya, Hari ni beli RM1=1 unit, nanti boleh jadi RM1.5=1 unit.

Begitulah sebaliknya.

Jadi dah tahu apa yang patut kau orang lakukan tak?