by

by Salah satu perkara utama dalam pengurusan kewangan adalah melanggan perlindungan insurans atau takaful. Pendek kata, perlindungan insurans/takaful ini sebagai bantuan kewangan sekiranya berlaku musibah yang tidak dijangka dan kita memerlukan satu jumlah wang yang besar untuk tindakan “menyelamat” seterusnya.

Pada pendapat aku, perlindungan insurans/takaful WAJIB dimiliki oleh setiap orang sejak kecil lagi. Malang tidak berbau, tak mengenal usia, dan tak mengenal tempat, bukan? Tapi tidak bermaksud, bila kita mendapat perlindungan insurans/takaful, akan selamat daripada semua musibah. Salah tu. Tapi macam aku cakap sebelum ini, setidak-tidaknya ia membantu kita untuk membayar bil perubatan yang jumlahnya kadang-kadang tak masuk akal dan mengejutkan.

Untuk makluman, ada di kalangan kita yang terpaksa menggadaikan harta benda semata-mata untuk membayar bil perubatan dengan jumlah yang banyak. Tidak dijangkakan, harta dan asset yang dikumpulkan sejak sekian lama, mampu habis dalam sekelip mata.

Jadi, kenapa masih ada yang mempunyai sikap tak ambil peduli tentang hal insurans/takaful ni?

Kebanyakan orang yang tidak percayakan pada perlindungan insurans/takaful kerana mereka selalu mendengar kisah-kisah pembeli insurans yang tidak mendapat “claim” walaupun bayaran bulanan dibuat. Minda mereka di’block’ oleh kisah-kisah terpencil ini. Walhal dah ramai yang berjaya claim dan terselamat daripada isu kehabisan wang simpanan dalam sekelip mata.

Serius, kena buka mata, dan lapangkan dada. Setidaknya fahami dulu apa kepentingan perlindungan insurans/takaful ini. Anda kena ada perlindungan perubatan lagi-lagi isteri dan anak-anak (18 tahun ke atas) sepatutnya ada perlindungan insurans/takaful. Lebih baik elak diri anda dan keluarga daripada krisis kewangan.

Ada juga yang pening dalam memilih perlindungan insurans/takaful daripada syarikat yang terbaik? Usah pening, usah risau. Jom aku kongsikan ciri-ciri yang perlu diambil kira sebelum membeli insurans/takaful.

#1 Perlindungan Tanpa Had Sepanjang Hayat

Pastikan perlindungan insurans/takaful itu tiada had sepanjang hayat. Bermakna kita akan mendapat faedah daripada pakej insurans/takaful sepanjang tempoh perlindungan. Bukan apa, ada plan insurans yang hanya lindungi sehingga jumlah tertentu sahaja! Kena fahami dulu apa perlindungan yang ditawarkan di dalam setiap plan.

#2 Mampu Milik

Cari insurans/takaful dengan harga mampu milik, paling tidak serendah RM1.74 setiap hari untuk seumur hidup. Alah, ayam goreng seketul pun RM3 kan? Apalah sangat dengan RM1.74 tu jika dibandingkan dengan nilai perlindungan yang boleh dapat, kan? Eh ada ke syarikat yang menawarkan harga serendah RM1.74 sehari? Ada..baca perkongsian aku yang seterusnya.

#3 Kelulusan Segera

Hari ni mohon, terus “approve” kalau anda memenuhi syarat-syaratnya. Tak perlu buat pemeriksaan di hospital yang ambil masa lama tu. Kita nak perlindungan perubatan dengan kadar segera kan. Hanya jawab 3 soalan tentang tahap kesihatan, lulus dan terus dilindungi!

#4 Ada Etiqa Healthcare App atau locator Panel Hospital

Cuba bayangkan, kita ada kecemasan dan perlu segera mendapat rawatan lanjut di hospital. Alang-alang dilindungi insurans/takaful, mestilah nak kena hospital yang lebih selesa dan paling dekat. “ON” sahaja GPS Locator, dan terus diberi arah tunjuk ke hospital panel yang terdekat. Mudah dan pantas.

#5 Masuk Wad Tanpa Tunai

Leceh kan apabila anda kena bayar tunai untuk perubatan. Jadi, lebih baik menggunakan produk insurans/takaful yang mampu menyediakan Guarantee Letter (GL) dengan hanya satu panggilan telefon, pada bila-bila masa (24 jam!). Dan kita boleh teruskan mendapat rawatan lanjut tanpa membawa sesen pun.

Ingat, sebelum membeli sebarang produk insurans/takaful, at least ada 5 ciri-ciri ini yang tersebut di atas.

Nak tahu tak syarikat mana yang boleh menawarkan 5 ciri ini?

Tak perlu fikir panjang, aku terus bagi cadangan dan rekemen.

Pilihlah ETIQA !

Etiqa menawarkan perlindungan insurans dan takaful terbaik iaitu e-Medical Pass Insurancedan e-Medical Pass Takaful. Hanya untuk mereka yang masih belum ada perlindungan insurans/takaful perubatan, sangat sesuai untuk plan ini. Juga untuk mereka yang dah ada perlindungan insurans/takaful perubatan daripada syarikat lain atau majikan tetapi ingin perlindungan tambahan.

Kenapa Perlu Membeli Insuran/Takaful Dari Etiqa?

La..kan aku dah jawab untuk 5 poin di atas tu. Paling best Poin #5 – Masuk Wad Tanpa Tunai.

Cara Nak Sign Up & Apa Specialnya e-Medical Pass ?

Pelanggan boleh sign up untuk e-Medical Pass insurans/takaful dari Etiqa secara online. Tak perlu menggunakan khidmat orang tengah atau ejen insurans. Tu pasal harga produk ini lebih murah.

Pelanggan juga boleh memilih plan mengikut kemampuan dan keselesaan diri sendiri. Pelan perlindungan bermula sebaik sahaja bayaran dilakukan.

Serius weh, system online untuk sign-up e-Medical Pass Etiqa ini sangat senang dan cepat. Dah takde alasan untuk kau orang tak nak beli perlindungan macam ni.

Jom aku kongsikan cara beli insurans secara online daripada Etiqa:

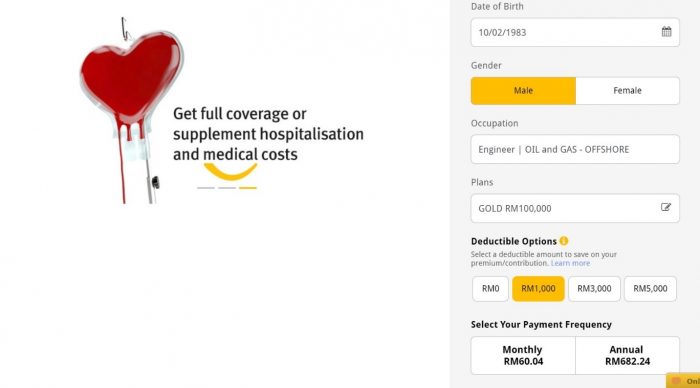

Layari laman Etiqa e-Medical Pass Insurance. Pilih “Apply Online”.

Isikan details yang diperlukan seperti tarikh lahir, jantina,pekerjaan dan Plan yang ingin dibeli. Pastikan setiap details yang diisi adalah benar kerana perkara ini akan diambil kira untuk proses claim. Jika terdapat percanggahan, kau orang berisiko dengan masalah semasa proses claim. Jadi, “declare”lah sejujur-jujurnya.

Oh ye, Etiqa juga ada pilihan untuk plan “Deductible”. Dengan plan ini, kau orang boleh pilih amaun yang korang hendak bayar sendiri setiap kali masuk hospital dan baki selebihnya akan dibayar oleh Etiqa. Ini adalah sekadar pilihan. Amaun pilihan “deductible” ditawarkan bermula dari RM1000 sehingga RM5000. Pelan “deductible” ini lagi murah, jadi anda boleh pilih mana yang lagi baik ikut kemampuan anda.

Apa Bestnya Ambil Pilihan “Deductible”?

Bayaran bulanan yang perlu dibayar lebih rendah.

Jika tak ambil plan ni pun, bayaran bulanan tidaklah ketara sangat perbezaannya. Pada aku masih mampu milik untuk semua.

Sekiranya ada lebihan tunai atau bajet RM1000 setiap kali masuk hospital, tidak ada salahnya untuk memilih plan “deductible” ini.

Contohnya, korang pilih pilihan “deductible” sebanyak RM1000. Bil perubatan yang dikenakan adalah sebanyak RM10000. Kau orang hanya perlu membayar RM1000, baki RM9000 akan dibayar oleh Etiqa.

Untuk contoh lebih lanjut, bolehlah baca senario-senario yang melibatkan pilihan “deductible” di https://www.etiqa.com.my/medical-pass/pdf/deductibleContent

Apa-apa pun, sekali lagi diingatkan, itu hanyalah satu “Option” daripada Etiqa. Tepuk dada tanya selera untuk memilihnya.

Yang lebih penting adalah mendapatkan perlindungan insurans/takaful daripada Etiqa ini. Kerana yang pasti, kos perubatan akan meningkat tahun demi tahun. Setuju?

Pegi la ke www.eti.qa/health

Travel Insurance

[url=https://www.etiqa.com.my/v2/travel-insurance-takaful]Travel insurance[/url]

pakej ni agak menarik berbanding kompeni insuran lain. macam mana nak apply ye?

Suka plak dengan plan deductible tu tuan. Jadi, tak perlu beli polisi thru ejen ke?