by

by Lebih kurang 9 hari lagi, akan masuk tahun baru 2016.

12 bulan dalam tahun 2015 hampir berlalu. Dah semak semua list azam kita untuk tahun 2015 ini? Dah berjaya laksanakan semua? Kalau dah, alhamdulillah..

Rutin aku di hujung tahun, selain semak list azam yang berjaya dicapai mahupun yang belum berjaya dicapai, aku akan semak status CCRIS untuk tempoh 12 bulan kebelakang.(semak setiap 6 bulan)

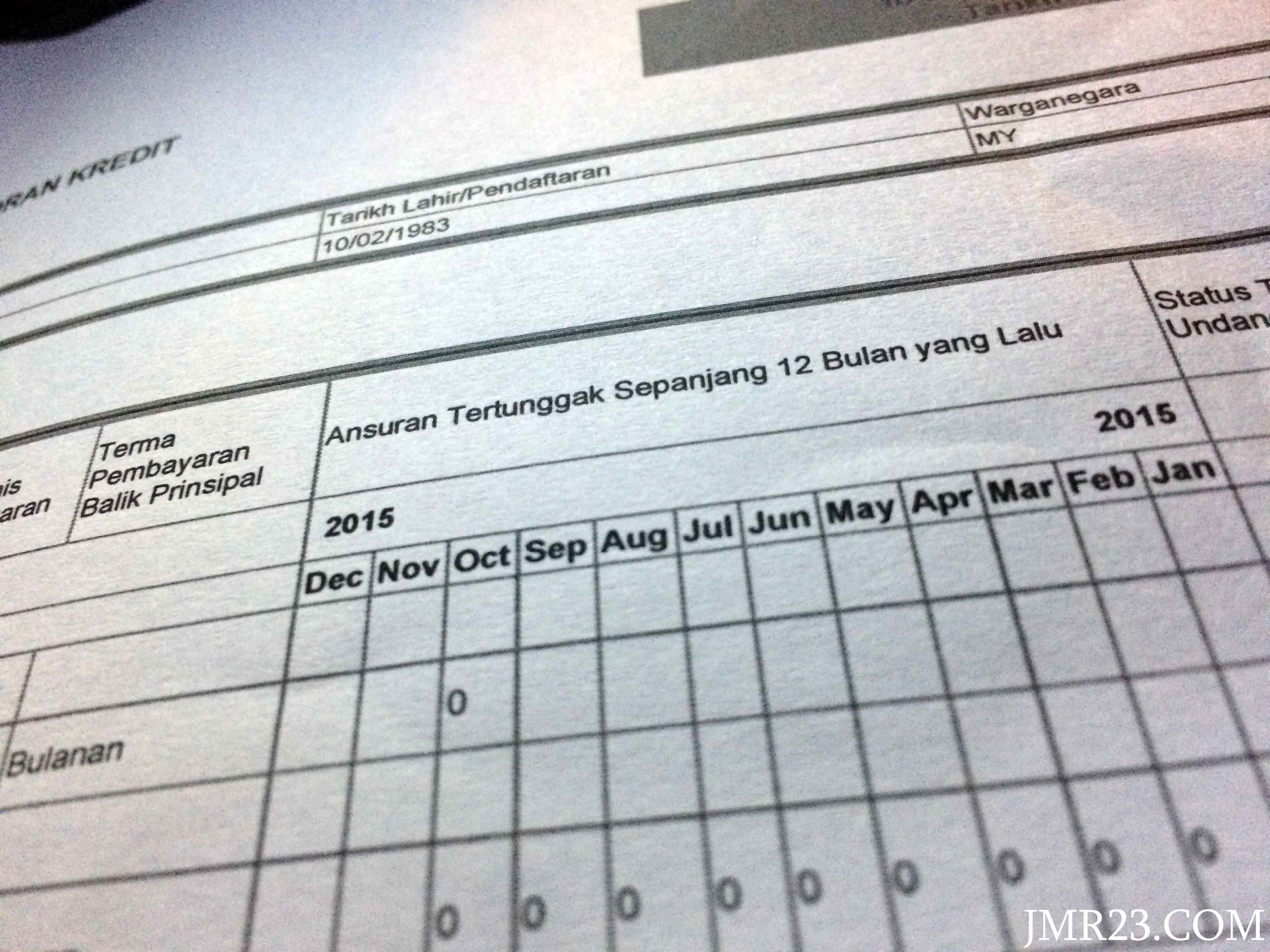

CCRIS atau (Central Credit Reference Information System) ini akan mengumpulkan semua laporan kredit(hutang) kita secara automatik daripada institusi perbankan negara. Status ‘0’ menunjukan tiada tunggakan dan status ‘1’ dan seterusnya menunjukkan peminjam mempunyai bayaran tertangguh untuk bulan tersebut.

Kenapa Perlu Semak CCRIS?

- untuk menyemak status tahap kemampuan peminjam membayar balik setiap pinjaman perbankan mahupun lain-lain pinjaman (ie: kad kredit, personal loan, pinjama ASB dsb). Dengar cerita, tunggakan pinjaman PTPTN juga dimasukkan ke dalam laporan CCRIS ini!

- senang merancang untuk permohonan pinjaman perbankan seterusnya. Bergantung kepada laporan CCRIS, sama ada indikator ‘0’, ‘1’ dan seterusnya. Untuk pengetahuan, sebelum sebarang permohonan pinjaman bank diluluskan, pihak bank akan menyemak terlebih dahulu status Laporan Kredit bakal peminjam sama ada mampu membayar ansuran bulanan atau tidak.

- Untuk rekod simpanan peribadi. Peminjam boleh mengetahui jumlah sebenar kredit/hutang terkini di keliling pinggang. Daripada siini, peminjam boleh menguruskan hutang dengan lebih baik, kan?

Cara Semak CCRIS.

- Boleh dapatkan laporan CCRIS terkini di Bank Negara Malaysia.

- Boleh ke kiosk yang disediakan di Tingkat Bawah, Blok D, Bank Negara Malaysia, Jalan Dato’ Onn.

- Masukkan Kad Pengenalan, tunggu sekejap untuk mesin menyemak status terkini kredit anda, lepas itu CETAK!

- Kemudian, tenung cetakan LAPORAN CCRIS, kalau semua senarai pinjaman berindikator ‘0’, tahniah!..Kalau ada ‘1’ atau ‘2’, sila muhasabah diri.

- Laporan CCRIS di BNM adalah PERCUMA.

- Semakan secara ONLINE.

- Muat turun Borang Permohonan Laporan Kredit di SINI.

- Isi borang tersebut dan sertakan bersama dokumen lain seperti berikut;

a) Loan Declaration Form

b) Salinan Kad Pengenalan (belakang&depan)

c) Dua salinan dokumen (nama dan alamat yang jelas) antara dokumen berikut; bil elektrik, bil air, bil telefon.

Sekiranya tiada dokumen di atas, boleh sediakan Penyata Bank atau Penyata Kad Kredit atau Penyata KWSP.

Kemudian emailkan borang permohonan beserta dokumen sokongan kepada bnmtelelink@bnm.gov.my

Setel!

Tunggu sahaja ‘reply’ daripada pihak mereka.

Sejuk mata memandang bila tengok indikator bulanan menunjukan angka kosong kosong kosong..

Semak CCRIS sepatutnya dijadikan rutin setiap peminjam yang mengambil pinjaman dengan mana-mana institusi supaya dapat memantau kemampuan kita membayar hutang setiap bulan. Paling penting, sebelum membuat sebarang pembelian(rumah/kereta dsb) yang membabitkan pinjaman dengan institusi perbankan, lebih baik menyemak sendiri laporan kredit korang sebelum membayar sebarang wang deposit atau ‘booking’.

“Perlu bijak mengurus hutang sebelum ianya menjadi parah”

aku tak pernah nak cek benda alah ni. mayb banker ni ada tabiat malas nak cek rekod sendiri sebab takut banyak lobang hehehe

bagus demo report ccris kosong belaka, orang2 bank mesti suke kalo nak buat loan ngan diorang…thump up!

kalau tak periksa, bakal dapat mimpi ngeri dikemudian hari…

Last check tahun lepas…kena pegi bank negara la macam ni nak tahu status terkini

Takot plak nak cek. hahahah.

hahahaha sama la. aku pun takut nak cek

Bagus juga info ni.

Selama ini tak pernah terfikir pun nak buat semakan.

Kaedah online tak berapa mudah nampaknya.

Cara manual belanja besar pula kalau duduk jauh nak ke BNM tu.

Tahniah…. sebab CCRIS kosong kosong kosong… senanglah nak buat loan bank kalau macam ni…